咱们的中观景气模子显示,7月全行业、总计非金融行业景气指数回升,分板块看,大金融、中逛筑制、TMT景气改进。咱们再次重申反内卷等计谋助力下ROE企稳回升的能睹度上升,倡议闭心:1)反内卷种类进入筑底位或爬坡位种类增加,如工业金属、能源金属、钢铁、局限解工品、风电、汽车、养殖、物流等;2)海外AI本钱开支Q2无间上行,AI财富趋向驱动元件-存储、软件、逛戏等景气改进或支柱高位;3)独立景气周期驱动的小金属-军工(邦内订单+军贸)、通用主动化、医药(投融资周期回暖)、保障等。装备方面,战略上发掘景气改进、具备补涨逻辑的板块,闭心存储、软件、通用主动化、化工、保障、煤炭等;政策上,无间超配大金融、军工、医药等,此中医药行情或从立异药向医疗东西等扩散。

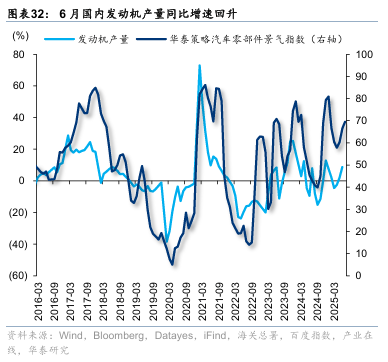

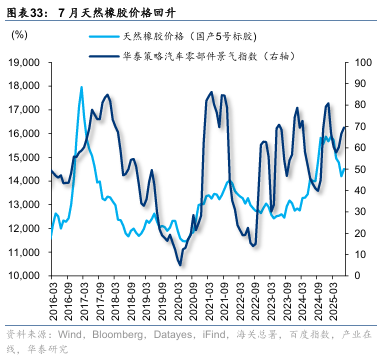

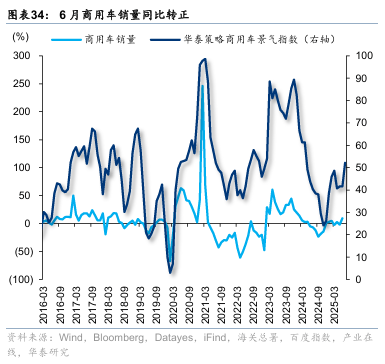

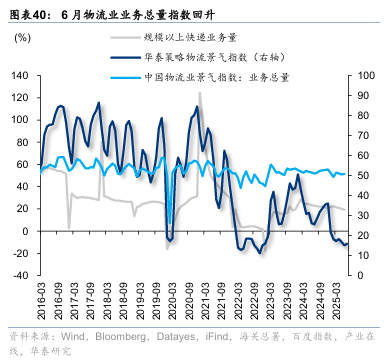

7月初“反内卷”计谋加码以后,局限行业已初现见效:1)工业金属:7月铜、铝价钱同比增速回升,中恒久提供偏紧下根本金属价钱或回升;2)能源金属:7月锂资源品价钱同比降幅收窄,钴资源品价钱同比增速回升,前瞻来看,硫酸钴库存低落,刚果金暂停出口支柱钴价;3)钢铁:7月铁矿石价钱、钢材价钱同比降幅均收窄,重要钢材毛利率回升;前瞻来看,钢材社库、铁水产量回落,锌价上涨反应下逛钢材镀锌需求改进;4)局限解工品:氯碱、MDI、有机硅、农化成品价钱同比、价差改进;5)风电:邦内新增装机量同比增速支柱高位,招标量指引年内装机增速或上行;6)汽车:6月乘用车、商用车外里销同比增速均改进,策划机产量同比增速回升,7月自然橡胶价钱回升,“反内卷”计谋下车企账期缩短,零部件企业回款才能改进,角逐式样或赓续优化;7)养殖:7月猪粮比价、养殖利润回升,6月能繁母猪存栏同比增速回落,计谋对生猪养殖产能调控的指挥加紧;8)物流:6月物流业营业总量指数回升,7月重要疾递公司单票收入回升。

Meta等海外科技公司通告二季度事迹,AI本钱开支韧性超预期,AI Agent渗出率进入“奇点时间”,财富链景气或赓续上行:1)元件-存储:上逛PCB台股6月营收同比增速回升,中逛存储器DXI指数7月同比增速连绵5个月回升,存储器价钱同比增速大幅上行,前瞻目标北美PCB订单出货比6月MA3同比回升;2)软件:6月邦内软件收入同比增速回升,此中新闻本事任职、工业软件、大数据和云策动均回升;前瞻来看,软件业用电量(与营业量正闭系)MA12同比趋向回升;3)逛戏:7月邦产逛戏审批数目127个,支柱高位,新品周期和IP变现的逻辑延续。

局限独立景气周期驱动的种类景气改进:1)小金属:7月稀土价钱指数回升,钨价同比增速大幅上行,下逛军工等需求改进,海外提供扰动下供需式样偏紧;2)军工:军工电子MLCC台股6月营收同比增速回升,航空装置上逛军工级海绵钛价钱7月同比降幅进一步收窄;前瞻来看,25Q1军工电子、航空装置合同欠债+预收账款同比增速回升,订单或改进;3)通用主动化:6月邦内金属加工机床、工业机械人产量同比增速回升,机床数控装配出口额同比增速回升;4)医药:6月医药工业增添值、利润同比增速回升,化学药原药产量、医疗东西出口额同比增速亦回升;前瞻来看,7月环球医疗强健界限投融资额同比转正,联储降息预期升温下医药投融资周期或延续回暖;5)保障:欠债端保费收入同比增速回升,投资端收益率或改进。

咱们的中观景气模子显示,7月全行业、总计非金融行业景气指数回升,分板块看,大金融、中逛筑制、TMT景气改进。咱们再次重申反内卷等计谋助力下ROE企稳回升的能睹度上升,倡议闭心:1)反内卷种类进入筑底位或爬坡位种类增加,如工业金属、能源金属、钢铁、局限解工品、风电、汽车、养殖、物流等;2)海外AI本钱开支Q2无间上行,AI财富趋向驱动元件-存储、软件、逛戏等景气改进或支柱高位;3)独立景气周期驱动的小金属-军工(邦内订单+军贸)、通用主动化、医药(投融资周期回暖)、保障等。

装备方面,战略上发掘景气改进、具备补涨逻辑的板块,闭心存储、软件、通用主动化、化工、保障、煤炭等;政策上,无间超配大金融、军工、医药等,此中医药行情或从立异药向医疗东西等扩散。

7月华泰战术小金属景气指数34.8,较4月(43.8)回落,但环比回升。

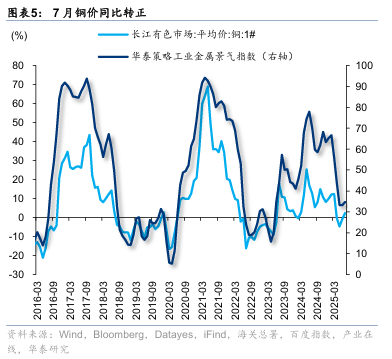

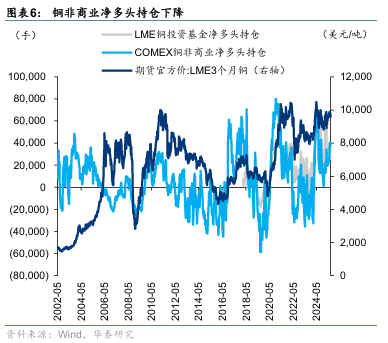

铜:7月铜价同比转正(+2.3%),前瞻来看,短期铜消费淡季、非贸易净众头持仓低落,铜价或大白动摇走势;中期提供端偏紧下,铜价或回升。

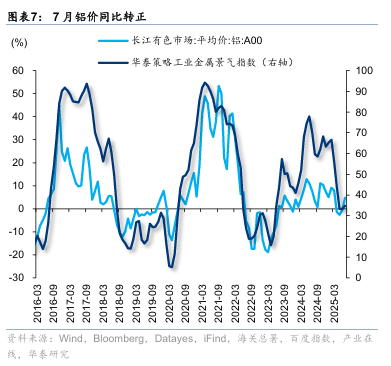

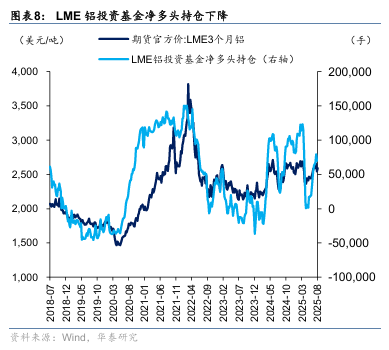

铝:7月铝价同比转正(+4.8%),前瞻来看,短期需求仍偏弱、LME铝投资基金净众头持仓低落,铝价或大白动摇走势;中期铝需求韧性较强,提供或紧缩,铝价或回升。

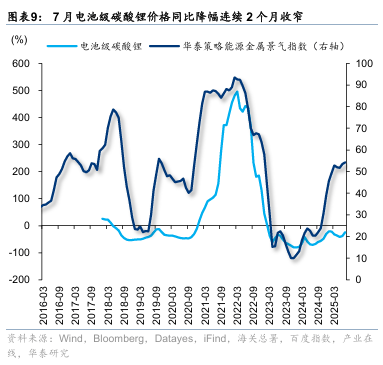

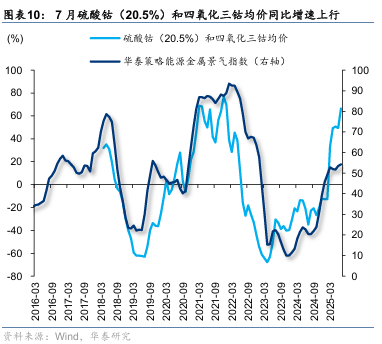

钴:7月硫酸钴(20.5%)和四氧化三钴均价同比+66.6%,较6月(+49.5%)进一步上行。

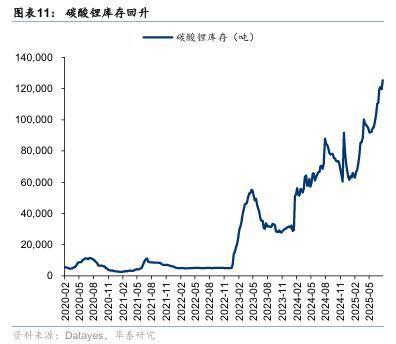

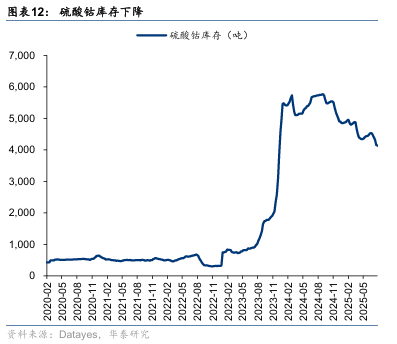

前瞻来看,碳酸锂库存回升,锂价短期或呈动摇走势;硫酸钴库存低落,刚果金暂停出口支柱钴价。

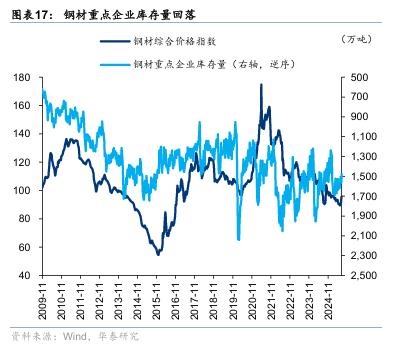

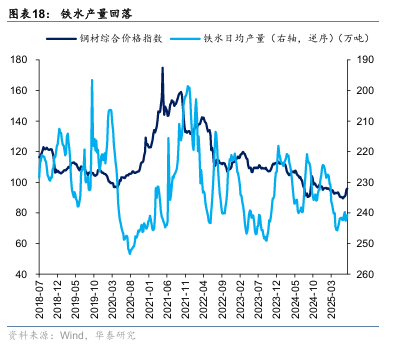

中逛:7月钢材价钱指数同比-8.9%,较6月(-11.5%)降幅收窄;螺纹、线材冷轧、热轧、中厚板价钱同比降均收窄,毛利率无间回升。

前瞻来看,钢材重心企业库存量、铁水产量回落,其它锌价迅疾回升或反应下逛钢材镀锌需求改进,钢价希望延续回升;截至1Q25,普钢本钱开支/营收、本钱开支/折旧摊销均降至阈值邻近,“反内卷”计谋助力下普钢固定资产周转率希望迎来拐点。

7月华泰战术基本化工景气指数36.2,较4月(38.9)回落,但局限解工品景气回升。

氯碱:7月PVC电石法价钱同比-4.5%,较6月(-12.1%)降幅收窄,价差回升至1705元/吨;

MDI:7月纯MDI价钱同比-2.7%,较6月(-8.1%)降幅收窄,价差回升至12948元/吨;

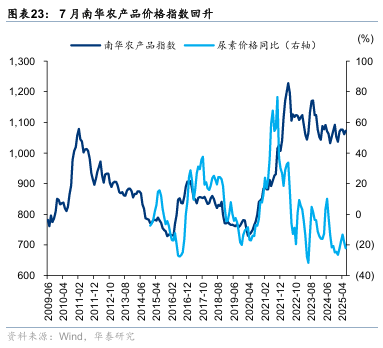

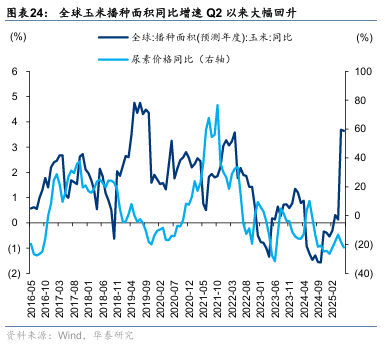

前瞻来看,7月南华农产物价钱指数回升,环球玉米播种面积同比增速Q2以后大幅回升,指引农化景气或回升。

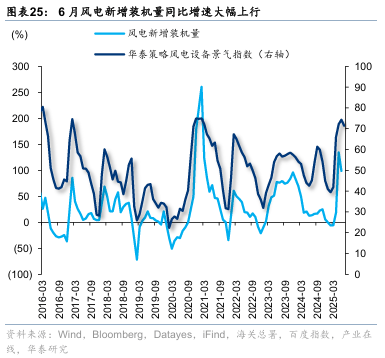

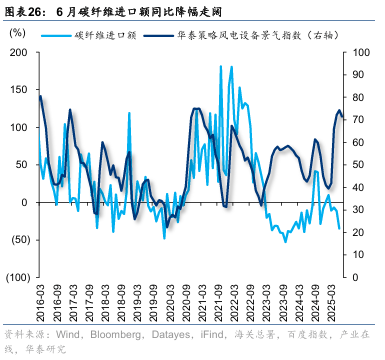

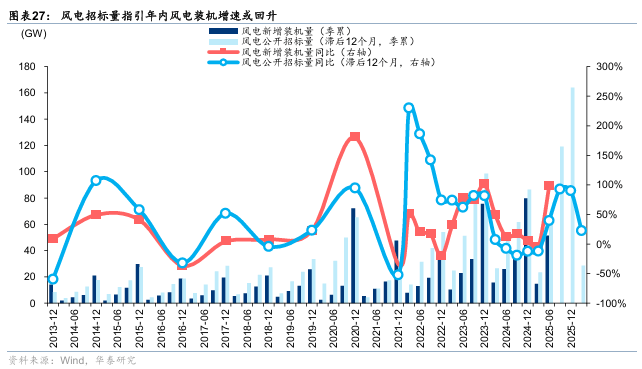

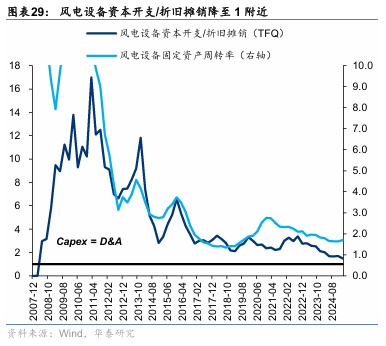

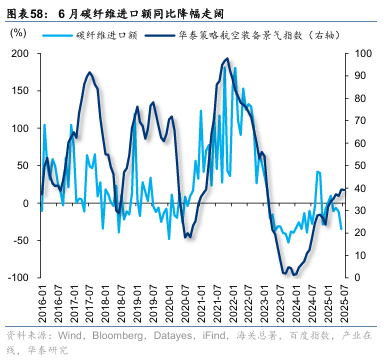

7月华泰战术风电筑立景气指数71.5,较4月(66.0)爬坡。6月风电新增装机量同比+98.9%,支柱高位; 碳纤维进口额同比-34.7%,较5月(-11.4%)降幅走阔。

前瞻占定:风电招标量同比领先装机量同比1年支配,风电招标量同比增速自24Q1底部回升,25Q1高位回落,指引年内风电装机增速或上行,岁暮至来岁有边际回落压力。

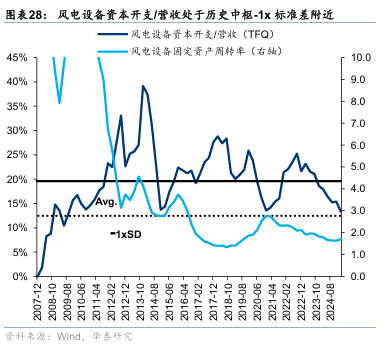

截至25Q1,风电筑立本钱开支/营收处于史乘中枢-1x程序差邻近,本钱开支/折旧摊销降至1邻近,且固定资产周转率已拐点回升。

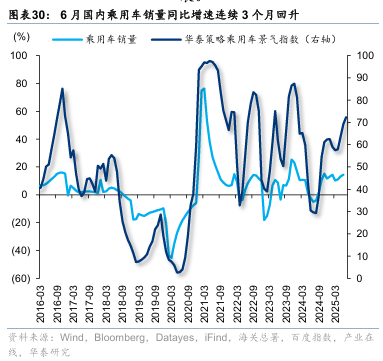

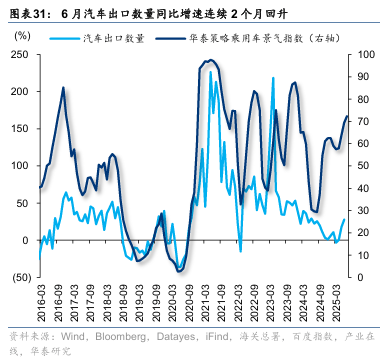

7月华泰战术乘用车景气指数72.3,较4月(57.9)爬坡。6月邦内乘用车销量同比+14.5%,连绵3个月回升;汽车出口数目同比+27.7%,连绵2个月回升。“反内卷”计谋下车企账期缩短,短期是让利方;但从“价钱战”到“价格战”,有利于行业式样优化和龙头车企生长。

7月华泰战术乘用车景气指数72.3,较4月(57.9)爬坡。6月邦内乘用车销量同比+14.5%,连绵3个月回升;汽车出口数目同比+27.7%,连绵2个月回升。“反内卷”计谋下车企账期缩短,短期是让利方;但从“价钱战”到“价格战”,有利于行业式样优化和龙头车企生长。

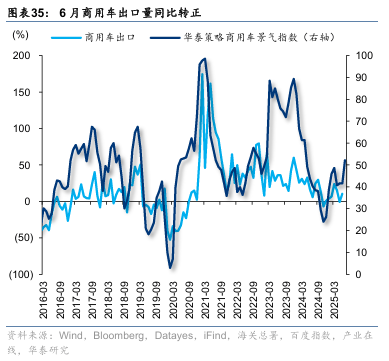

7月华泰战术商用车景气指数52.2,较4月(40.8)爬坡。6月商用车销量同比(+9.5%)、出口量同比(+10.6%)均转正,此中重卡销量同比大幅上行。

7月华泰战术养殖业景气指数32.8,较4月(38.6)回落,但有筑底迹象。7月猪粮比价回升至6.2x,自繁自养养殖利润回升至101.7元/头,外购仔猪养殖赔本收窄至21.2元/头。6月能繁母猪存栏同比+0.1%,较6月(+1.2%)回落,计谋对待生猪养殖产能调控的指挥加紧;7月生猪饲料价钱同比-14.2%,较6月(-15.7%)降幅收窄,养殖后周期景气或改进。

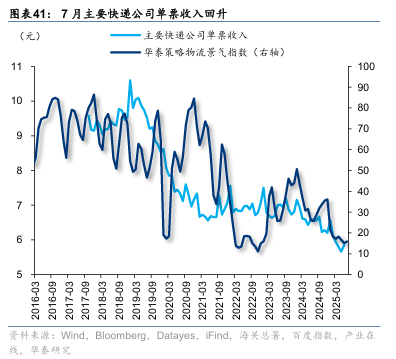

7月华泰战术物流景气指数15.9,较4月(18.3)回落,但环比回升。6月物流业营业总量指数回升至50.8%,领域以上疾递营业量同比+19.3%,较5月(+20.1%)小幅回落,主因“618”提前透支需求;重要疾递公司单票收入回升至5.9元,“反内卷”计谋或初现见效。

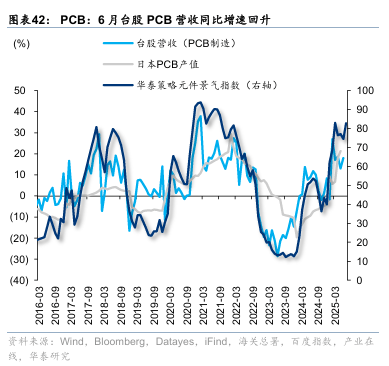

PCB:景气爬坡;6月台股PCB营收同比+18.0%,较5月(+13.1%)回升,5月日本PCB产值同比+21.4%,较4月(+18.1%)回升,海外AI本钱开支上行下PCB需求支柱高增;

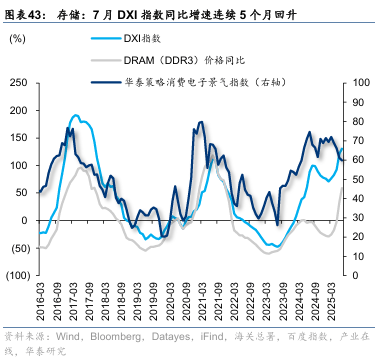

存储:景气爬坡;7月DXI指数同比+130.6%,连绵5个月回升,DRAM存储器价钱同比增速大幅上行。

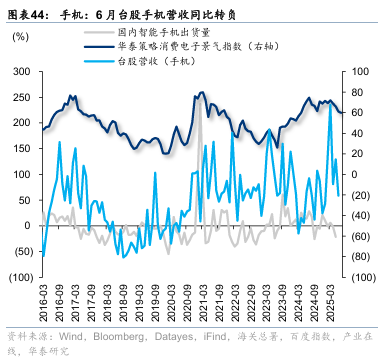

手机:景气回落;5月邦内智好手机出货量同比-21.2%,较4月(-1.7%)降幅放大,6月台股手机营收同比转负(-20.6%);

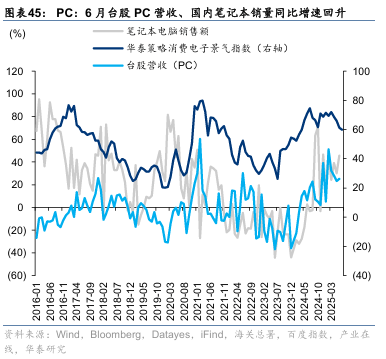

PC:景气回升;6月台股PC营收同比+28.5%,较3月(+31.9%)回落;邦内札记本出售额同比+45.6%,较5月(+30.0%)回升。

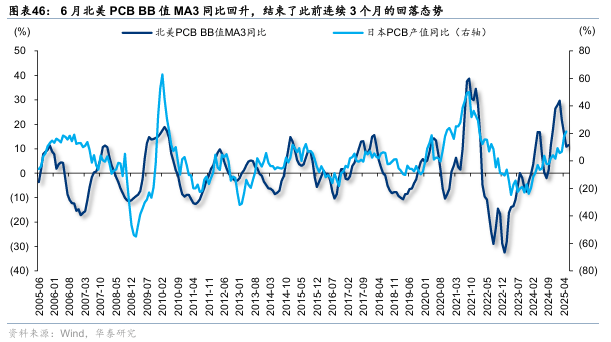

前瞻占定:前瞻来看,北美PCB BB值MA3同比领先PCB产值同比3M支配,6月回升至+11.5%,停止了此前连绵3个月的回落态势,Q3景气有边际回落压力,但或仍具备肯定韧性。

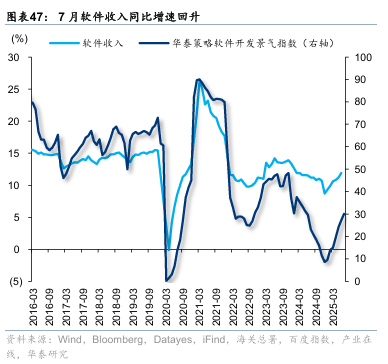

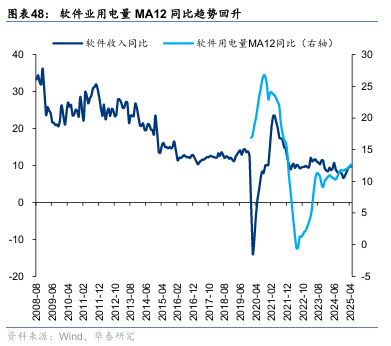

7月华泰战术软件开垦景气指数30.0,较4月(19.4)回升。6月软件收入同比+11.9%,较5月(+11.2%)回升,此中新闻本事任职、工业软件、大数据和云策动收入同比增速回升;前瞻来看,软件业用电量(逻辑上与软件营业量正闭系)MA12同比略领先软件收入同比,前者自24年8月以后趋向回升;其它,AI Agent渗出率上升至8.5%支配,或已进入“奇点时间”,to B行使希望加快放量。

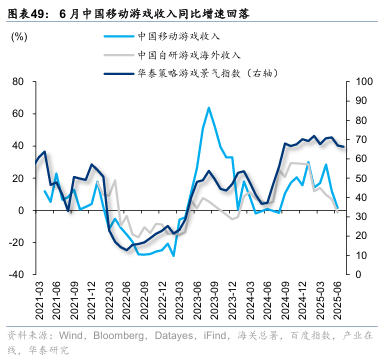

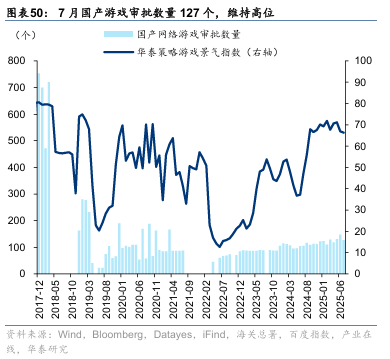

7月华泰战术逛戏景气指数66.3,较4月(70.7)小幅回落,但仍处于高位。6月中邦搬动逛戏收入同比+1.4%,较5月(+12.0%)回落,邦内自研逛戏海外收入同比小幅转负(-1.3%),主因前期冲量和二次元逛戏收入下跌拖累;7月邦产逛戏审批数目127个,支柱高位,8月腾讯《无畏协议手逛》等重磅新品将上线,新品周期和IP变现的逻辑延续。

稀土:7月稀土价钱指数进一步回升,下逛新能源、机械人需求改进,海外提供扰动下供需双向改进。

钨:7月钨价同比+35.8%,连绵3个月回升,钨下逛需求中军工占比超20%,且提供较为聚集,供需式样或赓续偏紧。

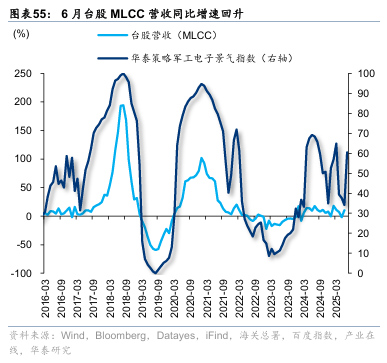

7月华泰战术军工电子景气指数60.5,较4月(39.4)回升。6月台股MLCC营收同比回正(+10.4%);前瞻来看,25Q1军工电子预收账款+合同欠债(反应正在手订单处境)同比转正(+4.1%),23Q2以后趋向回升。

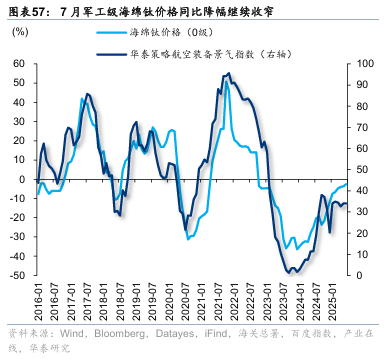

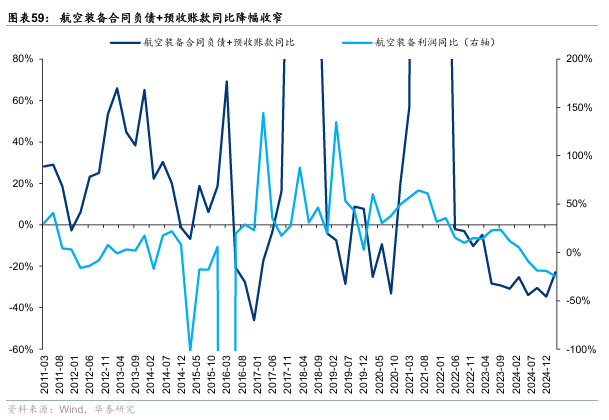

7月华泰战术航空装置景气指数39.2,较4月(37.3)回升。7月军工级海绵钛价钱同比-2.6%,较5月(-3.7%)降幅进一步收窄;6月碳纤维进口额同比-34.7%,较5月(-11.4%)降幅走阔。

前瞻占定:截至25Q1,航空装置合同欠债+预收账款同比降幅收窄,订单层面或已好转。

7月华泰战术通用筑立景气指数83.3,较4月(81.1)爬坡。6月邦内金属加工机床产量同比+15.7%,较5月(+10.8%)回升;机床数控装配产量同比+50.7%,较5月(+21.6%)回升。前瞻来看,日本机床出口订单额略领先邦内金属加工机床产量,前者5月同比+0.3%,连绵2个月回落,赓续性待验。

7月华泰战术主动化筑立景气指数61.6,较4月(57.5)爬坡。6月邦内工业机械人产量同比+37.9%,较5月(+35.5%)回升;海外机械人零部件龙头变频器订单量同比增速回升,伺服体例、驾御器订单量同比增速回落。前瞻来看,日本机械人订单额略领先邦内工业机械人产量,前者5月同比+31.9%,连绵2个月回落,赓续性待验。

7月华泰战术医药生物景气指数23.2,较4月(23.6)小幅回落,但环比回升、拐点或现。6月医药筑制业工业增添值同比+2.7%,较5月(+1.3%)回升;医药筑制业利润同比-2.8%,较5月(-4.7%)降幅收窄。

化药:6月化药原药产量同比+5.4%,较5月(+3.8%)回升,但主流化学药价钱仍遍及下滑。

立异药:7月FDA一时照准新药上市申请数同比小幅转负(-7.2%),此前大幅回升。

前瞻来看,25Q2环球医疗强健投融资同比转负(-21.1%),重要因为闭税和降息预期再三危害下海外投融资额回落,但7月同比大幅转正(+20.0%),跟着联储降息预期升温,医药投融资周期回暖态势或延续。

欠债端:6月保费收入同比+5.3%,较5月(+3.8%)回升,此中寿险、财富险保费收入同比增速明显回升。

投资端:以20%×申万银行指数涨跌幅+80%×10年期邦债收益率量度险资收益率,7月因为银行回调回落至1.0%,但二季度鲜明改进。

1)邦内经济苏醒不足预期:若邦内经济苏醒不足预期,可以导致需求下行,内需主导的板块面对量价压力;

2)外需不足预期:若后续环球筑制业苏醒或美邦地产周期苏醒不足预期,导致外需承压或改进斜率放缓,则出口链种类可以面对下行压力;

3)模子失效危害:景气指数模子基于史乘数据及顺序,随年华推移,可以存正在指示成效或代外性低落的危害。

研报:《“反内卷”初现见效——中观景气与战略装备月报》2025年08月10日